La nueva era del capital privado

- Arca Análisis Económico

- 10 jun 2019

- 3 Min. de lectura

La teoría económica da gran importancia a la apertura del capital de las empresas al público en general mediante la cotización sus acciones en mercados organizados como son las bolsas de valores. Es muy común, en los cursos de gerencia de empresas familiares, el señalar a los participantes que llega un momento en que las empresas no pueden seguir creciendo sin levantar grandes volúmenes de dinero a través de los mercados de valores.

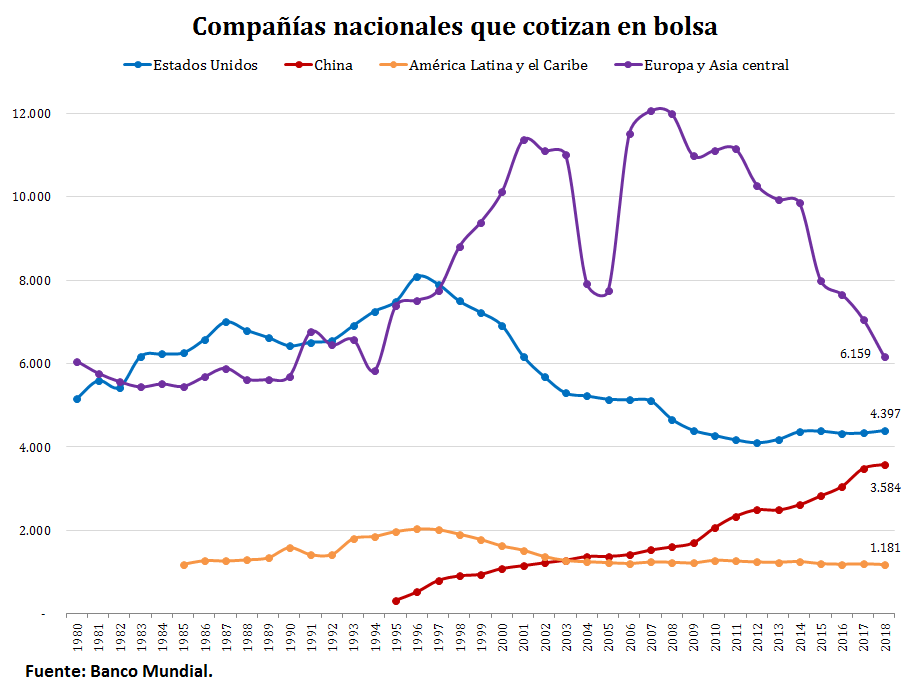

Sin embargo, hay dos fenómenos que pone en duda la supuesta aspiración de toda empresa exitosa de acudir a bolsa para levantar el capital. El primero de ellos, es la reducción del número de compañías que han cotizado en las bolsas estadounidenses en el periodo 2000-2018. Mientras al comienzo de la década pasada cerca de 7000 compañías participaban en estos mercados, en la actualidad lo hacen escasamente 4000. Una mezcla ce bajas tasas de interés, unidas a procesos de consolidación de sectores industriales como los vividos en la industria automotriz o la de la cerveza explican en buena medida este fenómeno.

Cuando el dinero es barato, como la ha sido en los países desarrollados desde la crisis financiera internacional del 2008, las compañías con musculo financiero terminan endeudándose para recomprar sus propias acciones y comprar las empresas de sus competidores. En este contexto, también ha sido posible que grupos privados compren la totalidad de las acciones de empresas de oferta pública e inmediatamente las deslisten.

El segundo fenómeno, es la creciente participación de fondos de capital privado en el financiamiento de nuevas empresas. A principios de la década pasada menos de 2000 compañías utilizaban estos fondos como fuentes proveedoras de capital, en la actualidad este mercado es del orden 5 billones de dólares, la sexta parte del tamaño de mercado accionario de oferta pública en EE.UU., y atiende las necesidades de 8000 empresas.

Gillian Tett, periodista del Financial Times, reportaba recientemente, que cada vez son más los tenedores de riqueza piensan en fondos de capital privado, incluyendo inmobiliarios, como vehículos para canalizar su inversión. Se estima que en la actualidad esta familia de activos aglutina el 14 por ciento de los portafolios de inversión a nivel mundial y podría llegar al 20 por ciento a finales de la próxima década.

Cuando los profesores de finanzas dicen en sus clases que las mayores rentabilidades son generadas por activos ilíquidos, como son las llamadas empresas unicornios que no cotizan en bolsa, o ciertos portafolios de inmuebles como el construido por Amancio Ortega, principal accionista de Zara, que el año pasado tenía un valor estimado de 6000 millones de euros, simplemente están ilustrando una realidad cada vez más evidente: los mercados de oferta pública comienzan a perder relevancia.

La obligación de los reguladores es evaluar en qué medida el sistema incentivos que premia la rentabilidad de corto plazo en las empresas de oferta públicas, reforzado por las opiniones de los analistas de inversión y algunos inversionistas insatisfechos, es el principal culpable de que una importante masa de inversionistas no tengan la posibilidad de acceder a la posesión de acciones de compañías que en muchos casos son los motores de la nueva economía.

Las rendiciones de cuentas trimestrales exigidas a las empresas de oferta pública, que según sus gerentes son un gran factor de distracción, y la lucha de estos contra los inversionistas activistas, han creado la matriz de opinión de lo perjudicial que resulta tener una gran gama de niveles de reporte producto de la “democracia” que rige en este tipo de compañías. Como en todo régimen democrático, social o corporativo, los mecanismos de participación son susceptibles de mejoras, y cuando no hay la voluntad, las propuestas alternas surgen espontáneamente.

Comentarios