MSCI EM: la esperanza de los chinos

- Arca Análisis Económico

- 5 mar 2019

- 3 min de lectura

Pocas veces uno tiene la oportunidad de ver el lanzamiento o la restructuración de un índice bursátil. Y aunque construir un índice, parece desde afuera una tarea relativamente sencilla, hay dos aspectos que los diseñadores toman en cuenta, y los usuarios no debemos olvidar: estos son representatividad del sector que se quiere seguir y liquidez de los títulos valores.

Al fin y al cabo un índice se construye porque hay grupos interesados en conocer de manera inmediata el desempeño de un sector de actividad, y como el lector podrá suponer los sectores obvios están más que monitoreados por distintos índices, verbigracia el mercado accionario de EE.UU., por lo que cuando se lanza o rediseña un índice los encargados de hacerlo tratan de llenar un vacío informativo.

En la actualidad cuando un índice es informativamente relevante, muy rápidamente se generan productos financieros alrededor de él, como pueden ser ETFs o derivados. De allí que sí el volumen de transacciones del sector de actividad no es abundante el índice no puede entrar en funcionamiento. Se estima que en el caso de un nuevo mercado accionario, el 70% de la capitalización de mercado debe estar incluido en el indicador, y todas esas acciones que forman parte de dicho 70% deberían transarse diariamente.

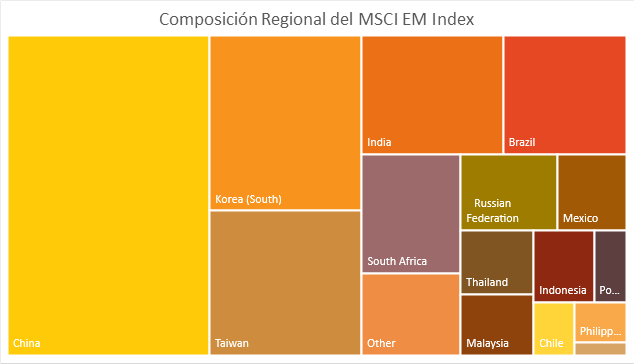

La semana anterior, MSCI, uno de los tres principales diseñadores de índices financieros del mundo, anunció que a partir de agosto de 2019, el peso de las acciones chinas en su índice de mercados emergentes (MSCI EM) se cuadruplicará, pasando de tener un 0,71% del total del portafolio de referencia a 2,82%.

Para MSCI este cambio de ponderación no ha sido sencillo, el cabildeo del gobierno chino con esta compañía para para tener una mayor participación en el índice accionario de mercados emergentes ha sido muy fuerte. La capitalización de mercado de las acciones representadas en el MSCI EM es del orden de 2 billones de dólares, y si China quiere cumplir su aspiración de reducir su apalancamiento financiero, necesita inversionistas internacionales que compren acciones en sus bolsas locales, lo que requiere tener indicadores de movimientos de precios que sean utilidad para estos inversionistas.

Para entes extranjeros entrar al mercado accionario chino es un gran predicamento. Por un lado, esta es la segunda economía del mundo, que tiene un mercado de consumidores de 1,4 millardos de personas con capacidad de compra creciente. Por otro lado, el débil gobierno corporativo y las deficiencias regulatorias que afectan buena parte de las empresas que cotizan en las bolsas locales hacen que los comités de inversión de los inversionistas institucionales vean con recelo este mercado accionario.

En el año 2018, MSCI casi a regañadientes aceptó incluir en su índice las acciones tipo A (empresas de China continental que cotizan en las bolsas de Shanghái y Shenzhen) a las cuales los inversionistas extranjeros tienen acceso limitado. En la actualidad estos entes foráneos poseen sólo el 3,5% de las acciones tipo A. El rediseño MSCI EM podría llevar el flujo de inversión extranjera en acciones tipo A de $45 millardos en 2018 a $100 millardo en 2019.

Indudablemente la entrada de bancos de inversión y otros actores institucionales extranjeros obligará a las empresas de China Continental que cotizan en bolsa a subir sus estándares de relevación de información, protección de los intereses de los accionistas minoritarios y aumentará la rendición de cuentas en tópicos ambientales. Lo que será problemático para los chinos es que con el dinero extranjero viene preguntas incomodas sobre derechos humanos, participación de las minorías en puestos de dirección, y por supuesto sobre la libertad política.

La aspiración del Presidente Xi de lograr una economía prospera, que requiere inversión extranjera, que coexista con un partido comunista fuerte que esté presente hasta en los directorios de las empresas públicas, es algo que pocos analistas occidentales creen que se concretará.

Comentarios